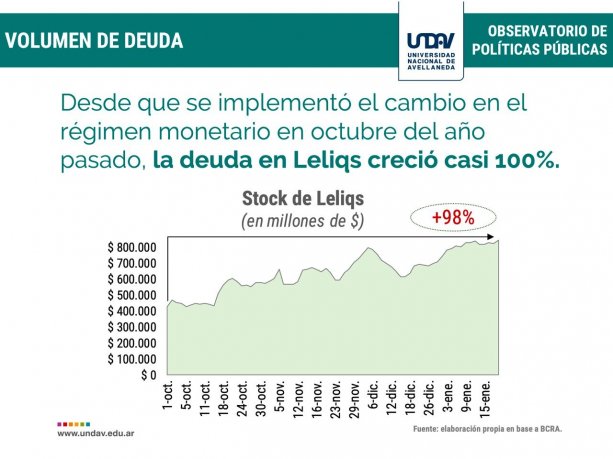

La explosiva bola de nieve de las Lebacs fue mutando en una aún peor bomba de tiempo financiera: las Leliqs del Banco Central, que ya rondan los $850.000 millones y que les han regalado a los bancos ganancias en concepto de intereses por $120.000 millones, el equivalente a 3 millones de jubilaciones mínimas, 16 millones de AUH (asignaciones por hijo) o casi 3 millones de salarios mínimos, de acuerdo a un informe del Observatorio de Políticas Públicas de la Universidad Nacional de Avellaneda.

Las Leliqs son títulos de deuda a siete días que solo pueden comprar los bancos, aprovechando así las altísimas tasas cercanas al 60% anual que el BCRA dispuso para controlar la huida hacia el dólar y la consiguiente devaluación del peso que redundaba en una espiralización de la inflación. El mecanismo frenó la devaluación pero al altísimo costo de paralizar la economía. Con tasas de interés por las nubes muchas pymes terminaron quebrando, pero no todos perdieron: los bancos lograron ganancias extraordinarias ya que con solo invertir el dinero de los plazos fijos de los ahorristas en las Leliqs obtuvieron $120.000 millones de pesos y a solo 4 meses el monto total de las Leliqs aumentó un 98%. Bajo este sistema, la sociedad entera está subsidiando a los grandes bancos.

El problema reside en que esta bola de nieve de pesos en algún momento no podrá seguir ofreciendo esas altísimas tasas, por lo que estos pesos acabarán o pasándose abruptamente a la compra de dólares, lo que generaría una corrida cambiaria peor a las de 2018 (deviniendo en una megadevaluación -algo no deseado por los bancos ya que les quita valor en dólares a sus activos- y una espiralización de la inflación) o directamente tendrán que ser convertidas compulsivamente en bonos de largo plazo al estilo del Plan Bonex de diciembre de 1989.

¿A quién le estallará esta bomba financiera? Eso dependerá de cuánto tiempo el Gobierno pueda sostener las altas las tasas de interés, algo destructivo para la economía real y complicado políticamente en medio de un año electoral como 2019. ¿Estallará antes o después de las elecciones? Lo único seguro del caso es que en el medio los bancos seguirán siendo los mayores beneficiarios de este sistema.